Em todo o mundo, os mercados estão dando sinais de alerta de que a economia global está à beira de um precipício.

A questão de uma recessão não é mais se, mas quando.

Na semana passada, o pulso dessas luzes vermelhas acelerou à medida que os mercados lutavam com a realidade – antes especulativa, agora certa – de que o Federal Reserve continuará com sua campanha de aperto monetário mais agressiva em décadas para arrancar a inflação da economia dos EUA. Mesmo que isso signifique desencadear uma recessão. E mesmo que isso venha à custa de consumidores e empresas muito além das fronteiras dos EUA.

Há agora uma chance de 98% de uma recessão global, de acordo com a empresa de pesquisa Ned Davis, o que traz alguma credibilidade histórica sóbria para a mesa. A leitura de probabilidade de recessão da empresa só foi tão alta duas vezes antes – em 2008 e 2020.

Quando os economistas alertam para uma desaceleração, eles normalmente baseiam sua avaliação em uma variedade de indicadores.

Vamos descompactar cinco tendências principais:

O poderoso dólar americano

O dólar americano desempenha um papel descomunal na economia global e nas finanças internacionais. E agora, é mais forte do que tem sido em duas décadas.

A explicação mais simples volta ao Fed.

Quando o banco central dos EUA aumenta as taxas de juros, como vem fazendo desde março, torna o dólar mais atraente para investidores de todo o mundo.

Em qualquer clima econômico, o dólar é visto como um lugar seguro para estacionar seu dinheiro. Em um clima tumultuado – uma pandemia global, digamos, ou uma guerra no Leste Europeu – os investidores têm ainda mais incentivo para comprar dólares, geralmente na forma de títulos do governo dos EUA.

Embora um dólar forte seja um bom privilégio para os americanos que viajam para o exterior, ele cria dores de cabeça para quase todos os outros.

O valor da libra britânica, do euro, do yuan da China e do iene do Japão, entre muitos outros, caiu. Isso torna mais caro para essas nações importar itens essenciais, como alimentos e combustível.

Em resposta, os bancos centrais que já estão combatendo a inflação induzida pela pandemia acabam aumentando as taxas mais e mais rapidamente para reforçar o valor de suas próprias moedas.

A força do dólar também cria efeitos desestabilizadores para Wall Street, já que muitas das empresas do S&P 500 fazem negócios em todo o mundo. De acordo com uma estimativa do Morgan Stanley, cada aumento de 1% no índice do dólar tem um impacto negativo de 0,5% nos lucros do S&P 500.

O motor econômico da América para

O principal impulsionador da maior economia do mundo são as compras. E os compradores da América estão cansados.

Depois de mais de um ano de preços em alta em quase tudo, com os salários não acompanhando, os consumidores recuaram.

“As dificuldades causadas pela inflação significam que os consumidores estão usando suas economias”, disse o economista-chefe da EY Parthenon, Gregory Daco, em nota na sexta-feira. A taxa de poupança pessoal em agosto permaneceu inalterada em apenas 3,5%, disse Daco – perto da taxa mais baixa desde 2008 e bem abaixo do nível pré-Covid de cerca de 9%.

Mais uma vez, a razão por trás do recuo tem muito a ver com o Fed.

As taxas de juros têm aumentou em um ritmo histórico, elevando as taxas de hipoteca ao seu nível mais alto em mais de uma década e dificultando o crescimento das empresas. Eventualmente, os aumentos das taxas do Fed devem reduzir os custos em geral. Mas, enquanto isso, os consumidores estão recebendo um golpe duplo de altas taxas de empréstimo e preços altos, especialmente quando se trata de necessidades como alimentação e moradia.

Os americanos abriram suas carteiras durante os bloqueios de 2020, que impulsionaram a economia de sua breve, mas grave, recessão pandêmica. Desde então, a ajuda do governo evaporou e a inflação se enraizou, elevando os preços no ritmo mais rápido em 40 anos e minando o poder de compra dos consumidores.

Corporate America aperta o cinto

Os negócios estão crescendo em todos os setores durante a maior parte da era da pandemia, mesmo com a inflação historicamente alta consumindo os lucros. Isso se deve (mais uma vez) à tenacidade dos compradores americanos, pois as empresas foram amplamente capazes de repassar seus custos mais altos aos consumidores para amortecer as margens de lucro.

Mas a bonança de ganhos pode não durar.

Em meados de setembro, uma empresa cujas fortunas servem como uma espécie de indicador econômico deu um choque nos investidores.

A FedEx, que opera em mais de 200 países, revisou inesperadamente suas perspectivas, alertando que a demanda estava diminuindo e os lucros provavelmente cairiam mais de 40%.

Em uma entrevista, seu CEO foi perguntado se ele acredita que a desaceleração foi um sinal de uma recessão global iminente.

“Acho que sim”, respondeu. “Esses números, eles não pressagiam muito bem.”

A FedEx não está sozinha. Na terça-feira, as ações da Apple caíram depois que a Bloomberg informou que a empresa estava descartando os planos de aumentar a produção do iPhone 14 depois que a demanda ficou abaixo das expectativas.

E pouco antes da temporada de férias, quando os empregadores normalmente aumentariam as contratações, o clima agora é mais cauteloso.

“Nós não vimos o aumento normal de setembro nas empresas postando ajuda temporária”, disse Julia Pollak, economista-chefe da ZipRecruiter. “As empresas estão esperando para ver quais são as condições”.

Bem-vindo ao território do urso

Wall Street foi atingida com chicotadas, e as ações estão agora a caminho de seu pior ano desde 2008 – caso alguém precise de mais uma comparação histórica assustadora.

Mas no ano passado foi uma história muito diferente. Os mercados de ações prosperaram em 2021, com o S&P 500 subindo 27%, graças a uma torrente de dinheiro bombeado pelo Federal Reserve, que desencadeou uma política de flexibilização monetária de cano duplo na primavera de 2020 para impedir que os mercados financeiros desmoronassem.

A festa durou até cedo 2022. Mas à medida que a inflação se instalou, o Fed começou a tirar a proverbial tigela de ponche, elevando as taxas de juros e desfazendo seu mecanismo de compra de títulos que havia sustentado o mercado.

A ressaca foi brutal. O S&P 500, a medida mais ampla de Wall Street – e o índice responsável pela maior parte dos 401(k)s dos americanos – caiu quase 24% no ano. E não está sozinho. Todos os três principais índices dos EUA estão em mercados de baixa – pelo menos 20% abaixo de suas máximas mais recentes.

Em uma reviravolta infeliz, os mercados de títulos, normalmente um porto seguro para os investidores quando as ações e outros ativos caem, também estão em queda livre.

Mais uma vez, culpe o Fed.

A inflação, juntamente com o aumento acentuado das taxas de juros pelo banco central, derrubou os preços dos títulos, o que faz com que os rendimentos dos títulos (ou seja, o retorno que um investidor obtém por seu empréstimo ao governo) subam.

Na quarta-feira, o rendimento do Tesouro dos EUA de 10 anos ultrapassou brevemente 4%, atingindo seu nível mais alto em 14 anos. Esse aumento foi seguido por uma queda acentuada em resposta à intervenção do Banco da Inglaterra em seu próprio mercado de títulos em espiral – o equivalente a movimentos tectônicos em um canto do mundo financeiro projetado para ser estável, se não totalmente chato.

Os rendimentos dos títulos europeus também estão subindo à medida que os bancos centrais seguem a liderança do Fed em aumentar as taxas para sustentar suas próprias moedas.

Conclusão: há poucos lugares seguros para os investidores colocarem seu dinheiro agora, e é improvável que isso mude até a inflação global fica sob controle e os bancos centrais afrouxam suas garras.

Guerra, preços em alta e políticas radicais colidem

Em nenhum lugar a colisão de calamidades econômicas, financeiras e políticas é mais dolorosamente visível do que no Reino Unido.

Como o resto do mundo, o Reino Unido tem lutado com o aumento dos preços que são em grande parte atribuíveis ao choque colossal do Covid-19, seguido pelas interrupções comerciais criadas pela invasão da Ucrânia pela Rússia. À medida que o Ocidente cortou as importações de gás natural russo, os preços da energia dispararam e os suprimentos diminuíram.

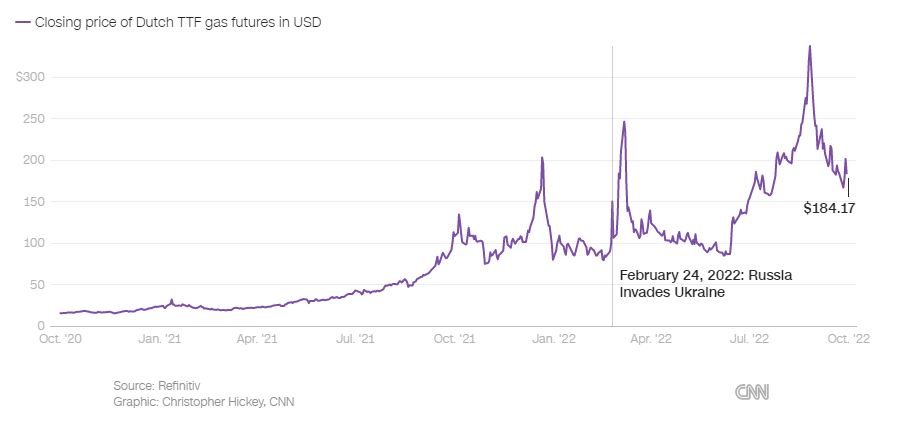

Os preços do gás na Europa disparam

Há dois anos, os contratos futuros de gás natural holandês, referência europeia, custavam US$ 15,48 por megawatt-hora. Esta semana, o preço foi quase 12 vezes maior.

Esses eventos foram ruins o suficiente por conta própria.

Mas então, há pouco mais de uma semana, o governo recém-instalado da primeira-ministra Liz Truss anunciou um amplo plano de corte de impostos que economistas de ambas as extremidades do espectro político condenaram como pouco ortodoxos na melhor das hipóteses, diabólicos na pior.

Em suma, o governo Truss disse que reduziria impostos para todos os britânicos para incentivar gastos e investimentos e, em teoria, suavizar o golpe de uma recessão. Mas os cortes de impostos não são financiados, o que significa que o governo deve contrair dívidas para financiá-los.

Essa decisão desencadeou um pânico nos mercados financeiros e colocou Downing Street em um impasse com seu banco central independente, o Banco da Inglaterra. Investidores de todo o mundo venderam títulos do Reino Unido em massa, mergulhando a libra ao seu nível mais baixo em relação ao dólar em quase 230 anos. Como em, desde 1792, quando o Congresso deu curso legal ao dólar americano.

O BOE encenou uma intervenção de emergência para comprar títulos do Reino Unido na quarta-feira e restaurar a ordem nos mercados financeiros. Ele estancou o sangramento, por enquanto. Mas os efeitos em cascata da turbulência do Trussononomics estão se espalhando muito além dos escritórios dos operadores de títulos.

Os britânicos, que já estão em uma crise de custo de vida, com inflação de 10% – a mais alta de qualquer economia do G7 – agora estão em pânico com os custos de empréstimos mais altos que podem forçar milhões de pagamentos mensais de hipotecas de proprietários a aumentar em centenas ou até milhares de libras.

O resultado

Embora o consenso seja de que uma recessão global provavelmente ocorrerá em 2023, é impossível prever quão grave será ou quanto tempo durará. Nem toda recessão é tão dolorosa quanto a Grande Recessão de 2007-09, mas toda recessão é, obviamente, dolorosa.

Algumas economias, principalmente os Estados Unidos, com seu mercado de trabalho forte e consumidores resilientes, serão capazes de resistir ao golpe melhor do que outras.

“Estamos em águas desconhecidas nos próximos meses”, escreveram economistas do Fórum Econômico Mundial em um relatório nesta semana.

“As perspectivas imediatas para a economia global e para grande parte da população mundial são sombrias”, continuaram, acrescentando que os desafios “vai testar a resiliência das economias e sociedades e exigir um preço humano punitivo”.

Mas há alguns forros de prata, eles disseram. As crises forçam transformações que podem, em última análise, melhorar os padrões de vida e tornar as economias mais fortes.

“As empresas precisam mudar. Essa tem sido a história desde o início da pandemia”, disse Rima Bhatia, consultora econômica do Gulf International Bank. “As empresas não podem mais continuar no caminho em que estavam. Essa é a oportunidade e esse é o lado bom.”