Ganhar às vezes e perder outras, certo?

Bem, eu perdi este. Comprei ações da Amazon em setembro de 2020, quando estavam a ser negociadas a US$ 155 por ação. Como muitas coisas no mundo dos investimentos, tudo estava a correr bem até 2022. Na verdade, em 5 de abril, estava a ser negociada a $168, bom para um aumento de 8% desde a minha compra. Enquanto escrevo isto, no entanto, ela está a ser negociada a US$ 122 após uma queda nos últimos dois meses.

[id inv-florescer="10097227"]

As razões são fáceis de elencar e, provavelmente, estás cansado de ouvires sobre elas. A guerra russa, a combinação suja de inflação desenfreada e crescimento lento, com tudo isto misturado a um Fed agressivo. Tudo o que poderia correr mal está a correr mal, resultando no ambiente mais arriscado recentemente.

Mas, com uma divisão de ações a ocorrer ontem, pela primeira vez desde o boom das pontocom, senti vontade de reavaliar as ações. A Amazon agora representa uma compra, com queda de 25% até agora este ano e 35% de desconto em recordes históricos?

Eu acredito que sim.

Domínio do mercado

A Amazon tem o mercado encurralado. Mais da metade do comércio eletrônico flui pela Amazon, um número absolutamente impressionante. A maioria das pessoas está familiarizada com isto. No entanto, o domínio da Amazon Web Services (AWS) é menos conhecido. A AWS comanda 33% do mercado de computação em nuvem. De facto, uma das grandes críticas à chamada descentralização da Web3 é que a grande maioria das plataformas ainda é construída na AWS, que é muito centralizada.

A computação em nuvem é uma área de alto crescimento que não está a diminuir. A AWS obteve US$ 18,5 bilhões em lucro operacional no ano passado e mais da metade do lucro de toda a empresa vem da AWS todos os anos, desde 2014. Este crescimento estelar é parte do motivo pelo qual Andy Jassy, chefe da AWS por 15 anos, foi escolhido para suceder Jeff Bezos como CEO.

Para além disso, com as chances de uma recessão iminente a aumentar, isto pode realmente jogar ainda mais nas mãos da AWS, pois as empresas serão pressionadas a pular para serviços de nuvem pública em vez de construir seus próprios data centers, que normalmente são empreendimentos extremamente caros.

Investimento

Tenho total confiança no lado AWS dos negócios porque nada realmente precisa mudar. Ele cresceu a uma taxa de 35%, portanto, mesmo um declínio para 15% ou 20% ainda o tornaria um lado extremamente lucrativo do negócio. O ponto crucial está no lado do comércio eletrônico, onde os analistas estão a ficar cada vez mais pessimistas.

Mas as coisas também não são tão terríveis quanto o mercado o levaria a acreditar aqui. Na verdade, a Amazon já esteve aqui antes. Recentemente, a empresa divulgou seu primeiro prejuízo trimestral de US$ 3,8 bilhões desde 2015 e alertou que mais perdas podem estar à frente. As ações imediatamente caíram 10%.

Mas isto deveu-se em grande parte à infraestrutura de distribuição que a empresa dobrou em dois anos, que levou mais de duas décadas para construir a infraestrutura original. Notavelmente, foi exatamente isto que aconteceu no boom das pontocom, quando a Amazon também relatou perdas operacionais na casa dos bilhões enquanto investia pesadamente em si mesma.

Assim como fez então, a Amazon está a sacrificar os lucros atuais para os futuros. É uma história tão antiga quanto o tempo. Se a Amazon fosse uma empresa privada, os investidores ficariam satisfeitos. Mas os lucros trimestrais baixos e a sede de gratificação imediata estão a derrubar o preço das ações.

Avaliação

Não precisas ouvir-me divagar sobre AWS e e-commerce. Os pontos fortes da Amazon são bem divulgados. Mas o que mudou no último mês é a valorização. Ela agora é negociada com uma relação entre o valor da empresa e o EBITDA de 18,9, em comparação com uma média de mais de 52 desde 2008.

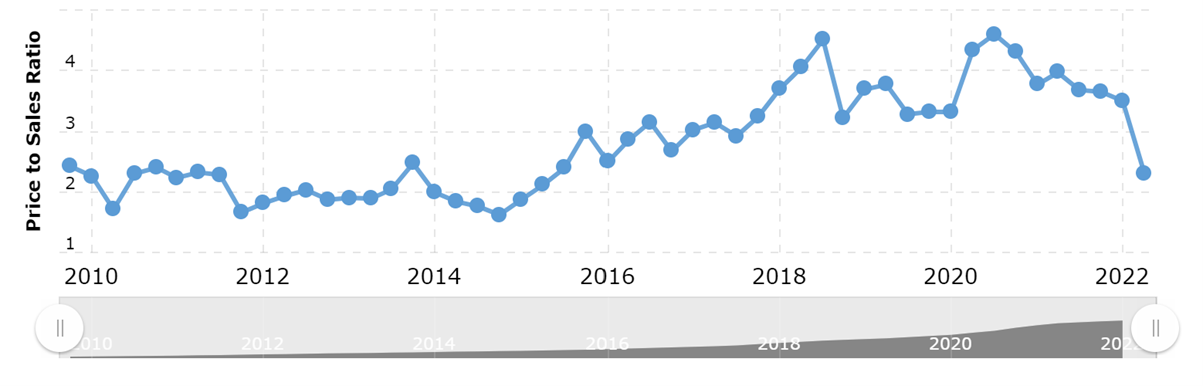

A relação preço/vendas também parece barata em 2,31, abaixo do valor mais baixo desde 2015, como mostra o gráfico abaixo.

O conselho também foi autorizado a recomprar US$ 10 bilhões em ações em março, um movimento que parecia aproveitar as avaliações em declínio. A ressalva normal de recompras de ações a sugerir crescimento vacilante não se aplica aqui – a Amazon tem sido historicamente muito relutante em recomprar e já gastou muito nos últimos tempos, conforme discutido acima. Não faltam planos de crescimento e inovação – e-commerce, computação em nuvem, publicidade digital, Prime video (expansão esportiva) todos têm grandes planos, para citar alguns.

Conclusão

Em resumo, nada realmente mudou para a Amazon. O mercado agora está obviamente abominável, com preços reduzidos em todas as classes de ativos. No entanto, não tenho certeza se o corte retirado da Amazon é justificado.

Seu negócio de computação em nuvem (AWS) continua a ser uma força motriz, com o crescimento improvável de cessar tão cedo. O lado do comércio eletrônico atraiu os analistas, mas estou mais do que disposto a colocar minha fé na administração de que o aumento das despesas nos últimos dois anos dará frutos no futuro – especialmente porque vimos isto da Amazon no passado.

Com a segurança da AWS por trás, a Amazon ficará bem. Acrescente as métricas de avaliação de desconto e o que considero uma jogada promissora para recomprar ações, e a Amazon parece ter um bom valor – o melhor valor que vimos em algum tempo.

Eu realmente não vejo nada pior agora com a empresa como perspetiva, em comparação com minha tese em comprá-la em 2020. Claro, estou submerso na compra após um colapso do mercado e, talvez, isto seja apenas uma forma expressiva de lidar. Mas vender minhas ações da Amazon nem me passou pela cabeça.